Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Ключові фондові індекси закрили тиждень в позитивній зоні. Однак протягом тижня опускались до червоної. Інвестори, схоже, оцінювали неоднозначні сигнали щодо ділової активності економіки та майбутньої монетарної політики.

США

Ділова активність. Замовлення на товари тривалого користування, демонструють обережну стратегію бізнесу. У липні вони скоротились на 5,2% (м-м), проти очікувань падіння на 4%. Однак, замовлення на товари тривалого користування, за винятком оборони та транспорту, які зазвичай розглядаються як показник інвестицій бізнесу, зросли на 0,5% (м-м), на 0,3% вище за очкування. Індекс ділової активності у виробничому секторі від S&P Global впав до 47 (нижче 50 — спад), проти очікувань 49,3.

З іншої сторони, житловий сектор виявився більш стійким, продажі нових будинків зросли на 4,4% (м-м) у липні до найвищого рівня з початку 2022 року, незважаючи на найвищі ставки по іпотеці за останні роки. Агентство Freddie Mac повідомило у четвер, що ставка по 30-річній іпотеці досягла найвищого рівня з 2001 року. Продажі житла на вторинному ринку впали на 2,2% до 4,1 млн.

Монетарна політика. Голова Федеральної резервної системи (ФРС) Джером Пауелл визнав, що високі ставки сповільнили промислове виробництво та зростання заробітної плати. Що було посилено, зміною стандартів банківського кредитування. Він додав, що економічне зростання залишається вищим за довгострокову ціль, а житловий сектор, «відновлюється» після різкого сповільнення за останні півтора року.

Акції. Індекс широкого ринку S&P500 виріс на 0,3%, NASDAQ-100 (виключені фінансові компанії) — на 0,1%, а Dow Jones (30 найбільших компаній) — на 0,2%.

Європа

За попередніми опитуваннями менеджерів з продажів, ділова активність у Єврозоні скорочується третій місяць поспіль. PMI для виробництва склав 43,7 — незначне покращення порівняно з липнем, для послуг — індекс опустився нижче 50. Зведений індекс PMI Єврозони впав до 33-місячного мінімуму 47,0 з 48,6 у липні.

Німеччина. Бундесбанк вважає, що німецька економіка, ймовірно, потрапить у рецесію в третьому кварталі. ЦБ у звіті вказав, що прогнозує, що економічне виробництво Німеччини залишиться «незмінним» протягом трьох місяців по вересень включно. Тоді, німецька економіка зафіксує нульове зростання протягом двох кварталів поспіль, технічний знак рецесії.

Британія. У серпні ділова активність знизилась до найнижчого рівня з січня 2021 року. Композитний індекс UK PMI впав до 47,9 з 50,8 у липні, що стало першим падінням із січня. Кількість нових замовлень скорочується другий місяць поспіль.

Crypto Recap

Криптовалютний ринок закрився у нейтральній зоні. Ключові протиборчі фактори — очікування халвінгу BTC у квітні 2024, традиційно передує зростанню ринка, та обмежувальна політика ФРС, яка впливає як на ділову активність, так і на споживчий попит зі сторони фізичних осіб. Загальна капіталізація крипторинку за тиждень знизилась на 1,4% до $1,027 трлн. BTC впав на 0,2% до $26,1 тис., ETH — на 2,0% до $1,64 тис. Домінація BTC (ринкова доля) залишилась незмінною на рівні 49,2%.Об’єми торгів на централізованих біржах знизились за тиждень з $16,4 млрд щодня (7DMA) до $11,1 млрд. Загальна пропозиція стейблкоїнів знизилась за тиждень зі $121,5 млрд до $120,3 млрд. Капіталізація найбільшого стейблкоїна Tether (USDT) також знизилась з $84,1 млрд до $82,9 млрд.

Регуляції

Мінфін США класифікує DeFi-платформи як брокерів, зобов'язує їх проводити KYC для американців. З 2025 року криптоброкери зобов'язані подавати нову податкову форму 1099-DA та передавати дані про користувачів податковій службі. Децентралізовані біржі (Uniswap), торгові платформи NFT (OpenSea, Blur) та провайдери гаманців (Metamask), що пропонують послуги з торгівлі цифровими активами, вважаються брокерами. Ринок відреагував на ініціативу вкрай стурбовано, аж до закликів залишити юрисдикцію США доти, доки не з'явиться ясність у нормативній базі. Однак платформи зможуть працювати у звичному форматі до 2025 року.

Стейблкоїни

EUROe, євро-стейблкоїн на Solana, повністю відповідає вимогам MiCA. Membrane Finance з березня 2023 року емітувала перший стейблкоїн із прив'язкою євро на Ethereum, Polygon, Arbitrum One та Avalanche. Тепер монета капіталізацією $1,9 млрд доступна і на платформі Solana. Membrane Finance, провідна фінтех-компанія, що базується у Фінляндії, заявила, що EUROe відповідає вимогам крипто-регулювання MiCa, які повинні набути чинності у 2024 році. EUROe також підтримує API. Завдяки цьому інституційні або корпоративні користувачі можуть автоматично балансувати ліквідність стейблкоїну між блокчейном та традиційною банківською системою. Wirex, платіжний провайдер, підтримав EUROe. Тепер оплати в ньому доступні у більш ніж 40 млн торгових точках у більш ніж 200 країнах світу. Крім того, платформа Wirex дозволяє миттєво конвертувати EUROe у 100+ інших світових валют.

Circle запустить стейблкоїн USDC на 6 додаткових блокчейнах: Base, Cosmos, NEAR, Optimism, Polkadot та Polygon, — у вересні-жовтні 2023 року. Після запуску другий по капіталізації стейблкоїн USDC ($25,9 млрд) буде доступний на 15 блокчейнах. Circle розпустить структуру USDC Center Consortium і самостійно відповідатиме операції USDC. Це стало можливим завдяки “появі ясності в регулюванні стейблкоїнів”. Coinbase також заявила, що інвестує у Circle, не уточнюючи суму угоди.

Стейблкоїн (nCOP) на колумбійський Песо запущений у блокчейні Polygon. Емітент стабільних монет Num Finance випустив у мережі Polygon токен, прив'язаний до колумбійського песо. Компанія вже випускає стейблкоїни в аргентинській та перуанській національних валютах. Токен nCOP має надмірне забезпечення резервними активами, дозволяє людям та компаніям переказувати, оплачувати, заробляти та зберігати гроші за допомогою блокчейн-рейок (blockchain rails).

Державна ініціатива

Британія на $130 млн закупить 5 тис. чіпів NVIDIA для тренування AI-моделей. Прем'єр-міністр Ріші Сунак виділив $130 млн на закупівлю чипів. За оцінками експертів обсяг коштів може бути збільшений. Сунак заявив про плани зробити із Британії AI-хаб. У звіті від березня 2023 року, кількість чіпів для тренування AI-моделей у Британії оцінили в 1 тис., що було значно нижчим від конкурентів: США та ЄС. В результаті було рекомендовано придбати 3 тис. високопродуктивних чіпів. Дослідницький центр із новими чіпами планується запустити в середині 2024-го.

Іспанія створила першу агенцію розвитку штучного інтелекту в ЄС, AESIA. Рішення Ради міністрів підтримали Міністерство фінансів та Міністерство економіки та цифрової трансформації. У 2021 — 7% іспанських компаній використовувало AI-моделі, мета Іспанії згідно з Національною стратегію розвитку — досягти рівня 25% до 2025 року. У червні Європейський парламент ухвалив AI Act. Якщо він набуде чинності 2024 року, без змін: використання моделей для розпізнавання осіб, для класифікації на базі соціально-економічного статусу — буде заборонено. Також "небезпечні технології", у т.ч. для біометричної ідентифікації підлягатимуть реєстрації.

Сировинні

Газ

У понеділок вересневі ф'ючерси на голландському хабі TTF зменшились до $449 / тис. куб. м. (-5,6% за тиждень). Ціна на спотовому ринку також зменшилась до $459/тис. куб. м. (-3% за тиждень). Ціни скоригувались на тлі новин про скасування страйків на частині ЗПГ-заводів в Австралії.

Так, ситуація зі страйками в Австралії після проведення компаніями переговорів частково вирішилася: Woodside Energy (найбільший експортний проєкт країни) домовилася з профспілками працівників скасовувати страйки, тоді як працівники двох інших ЗПГ-заводів Chevron – Gorgon та Wheatstone – проголосували за проведення страйків. На частку цих двох проєктів припадає близько 5% світового постачання ЗПГ, проте страйк навряд чи вплине на поставки в короткостроковому періоді, оскільки він, швидше за все, почнеться з незначних дій, таких як припинення понаднормової роботи чи ін.

Відмітимо, що Австралія входить до найбільших експортерів ЗПГ на світовому ринку поряд з Катаром і США. За даними австралійського міністерства промисловості, частка країни у світовому постачанні цього виду палива становить близько 21%.

Поряд з цим, на тлі різкого зниження обсягів постачання палива з Норвегії, на початку тижня ціни знову пішли вгору. Причиною чого стало призупинення постачання палива з найбільшого родовища Норвегії — Троль, через проведення планового техобслуговування. На цьому фоні сумарний експорт газу зі скандинавської країни до Європи впав до мінімуму з червня 2022 року. Додатковий тиск на європейський газовий ринок також чинить проведення профілактичних робіт на родовищах, підключених до мережі Segal, через яку йдуть постачання до Великобританії.

Станом на 26 серпня ПСГ Європи уже заповнені на 92,3% (~96,9 млрд м3). Як бачимо, обмеження пропозиції з Норвегії спровокувало тижневий приріст запасів всього на 1,35 млрд м3 проти 2,15 млрд м3 в середньому за останній чотири тижні (-37%). Водночас варто зауважити й фактор часткового обмеження попиту після стрибка цін минулого тижня до майже $500 (на тлі невизначеності щодо ситуації в Австралії), в той час, коли сховища майже заповнені та до опалювального сезону ще більш як два місяці.

Нафта

У понеділок ціна жовтневих контрактів Brent частково зменшилась до $84,8 за бар. (-0,3% за тиждень). Ціни на спотовому ринку залишились на рівні $84,8 за бар. (-0,05% за тиждень). Ціни на нафту стабілізувались на тлі пом’якшення санкцій накладених на Іран та посилення негативних настроїв інвесторів щодо подальшого посилення монетарної політики в США.

Так, Іран та США домоливсь про пом'якшення санкцій задля збільшення світової пропозиції нафти, внаслідок чого країна змогла збільшити постачання нафти до Китаю та скласти конкуренцію РФ. В результаті щоденний експорт іранської нафти до Китаю зріс у середньому до 1,5 млн барелів на добу (б/д), що є максимумом з 2018 року.

Поряд з цим, у п'ятницю, голова ФРС США Джером Павелл заявив, що Федрезерв готовий продовжувати підвищувати облікову ставку, оскільки вважає, що інфляція в країні все ще перебуває на дуже високому рівні.

Наразі ринок очікує на вихід економічної статистики США. У середу буде опубліковано другу оцінку зростання ВВП у другому кварталі, коли згідно з першою оцінкою зростання показника становило 2,4% р-р. В п'ятницю вийде інформація по безробіттю. Очікується, що показник у серпні залишився на рівні 3,5%, а кількість зайнятих у несільськогосподарських галузях економіки збільшилась на 170 тис. осіб.

Залізна руда

Вересневі ф’ючерси на залізну руду CFR China 62% зросли до 113 $/тону (+6,3% за тиждень). Водночас на ринку металургії спостерігаємо 0,1% та 2,7% падіння цін на китайську та американську сталь ($544 та $722 за тону відповідно). Ціна турецької арматури зменшилась до $572/ тону (-1,6% за тиждень).

Ціни на залізну руду в Китаї відновили ріст на тлі дії раніше запроваджених економічних стимулів щодо пом’якшення кредитних ставок та стабільного виробництва сталі, на яке поки що не наклали обмеження. Водночас зменшення портових запасів руди у найбільших портах КНР разом із нарощуванням виробництва сталі напередодні нового будівельного сезону також посилює підтримку цін ЗРС.

Наразі ринок очікує, що ціни знаходитимуться на високому рівні, поки уряд Китаю не запровадить остаточних обмежень щодо виробництва сталі у 2023 році для дотримання плану зі скорочення викидів парникових газів та виплавки.Відповідно, після оприлюднення чітких дій ринок очікує на зменшення попиту та відповідне падіння цін.

Відмітимо, що Китай – є найбільшим у світі імпортером залізної руди та виробником сталі.

Агросировинні

Україна: Курс

Готівковий курс долара протягом першої половини минулого тижня показав стрімке зростання, досягнувши пікових значень 38,30-38,60 UAH/USD 23.08. В другій половині тижня курс стабілізувався і поступово пішов на спад, скоригувавшись до рівня 37,95-38,20 UAH/USD станом на 28.08.

Про причини стрибка курсу детально описано в минулому випуску. Причини поступової стабілізації полягають як у відновленні роботи частини обмінників, що закрилися, так і зменшенні інтенсивності перевірок. Разом з тим, попит на готівкову валюту також зменшився через наявність конвертаційних депозитів з більш вигідним курсом (37,40-37,50 UAH/USD). Так, купівля безготівкової валюти населенням зросла з $3,7-4 млн/добу в липні-серпні до 12-13 млн (станом на 21-24.08), що загалом відповідає рівню березня 2023.

Курс конвертації по картках (продаж) залишається на рівні 37,40-37,50 UAH/USD. Станом на 28.08 курс обміну готівкового долара в безготівковий USDT (Київ) перебуває на рівні 1,0292 (+0,0102 за тиждень) та 1,0317 (+0,0005 за тиждень) для TRC20 та ERC20 відповідно.

Безготівковий сегмент (міжбанк)

21-25 серпня чистий продаж валюти Національним банком показав ріст до $589 млн (проти $406 млн та $469 млн у попередні два тижні відповідно). Усього за 25 днів серпня чистий продаж валюти регулятором склав $1,8 млрд, тоді як в липні він перебував на рівні $1,93 млрд.

Зняття валютних обмежень НБУ

Реакцією НБУ на події на готівковому ринку стало часткове зняття обмежень для забезпечення курсової стійкості та мінімізації множинності курсів. Нагадаємо, що в Стратегії НБУ таргетом для відхилення готівкового курсу від офіційного є 5% (38,40 UAH/USD). Відтак НБУ з 29 серпня пом’якшив такі валютні обмеження для населення:

— банкам дозволяється продавати безготівкову іноземну валюту населенню без підтвердження підстав чи зобов’язань для проведення такої операції, за курсом, установленим банком, у межах щомісячного ліміту в розмірі 50 тис. грн в еквіваленті в одному банку;

— збільшено щомісячний ліміт на купівлю населенням безготівкової іноземної валюти з подальшим розміщенням на депозит від трьох місяців зі 100 тис. грн до 200 тис. грн в еквіваленті.

Оподаткування чистих доходів банків

28.08 було зареєстровано законопроект № 9656, згідно з яким передбачається встановлення тимчасового 5% оподаткування чистих процентних доходів банків з 01.01.2024. Так, у 2 кварталі 2023 року, чисті процентні доходи складали 47,4 млрд грн, показавши річний ріст на 50%. Разом з тим, 52% чистих процентних доходів становлять надходження від депозитних сертифікатів НБУ та ОВДП. Проте, таке рішення має негативні наслідки – так, для збереження поточного рівня дохідності банки перенесуть податкове навантаження на клієнтів, що потягне за собою зниження ставок за депозитами та зростання за кредитами. Відтак, це призведе до того, що гривневі депозити зменшать дохідність у реальному вимірі, що контрастує з Стратегією НБУ, яка передбачає збереження реальної дохідності гривневих інструментів для росту попиту на останні.

Євро

Євро продовжило ослаблення відносно долара, до 1,0812 EUR/USD (-0,72% в порівнянні з 1,0891 на 21.08). На внутрішньому готівковому ринку курс євро, також частково знизився з 41,55-41,80 UAH/EUR на 21.08 до 41,25-41,60 UAH/EUR на 28.08.

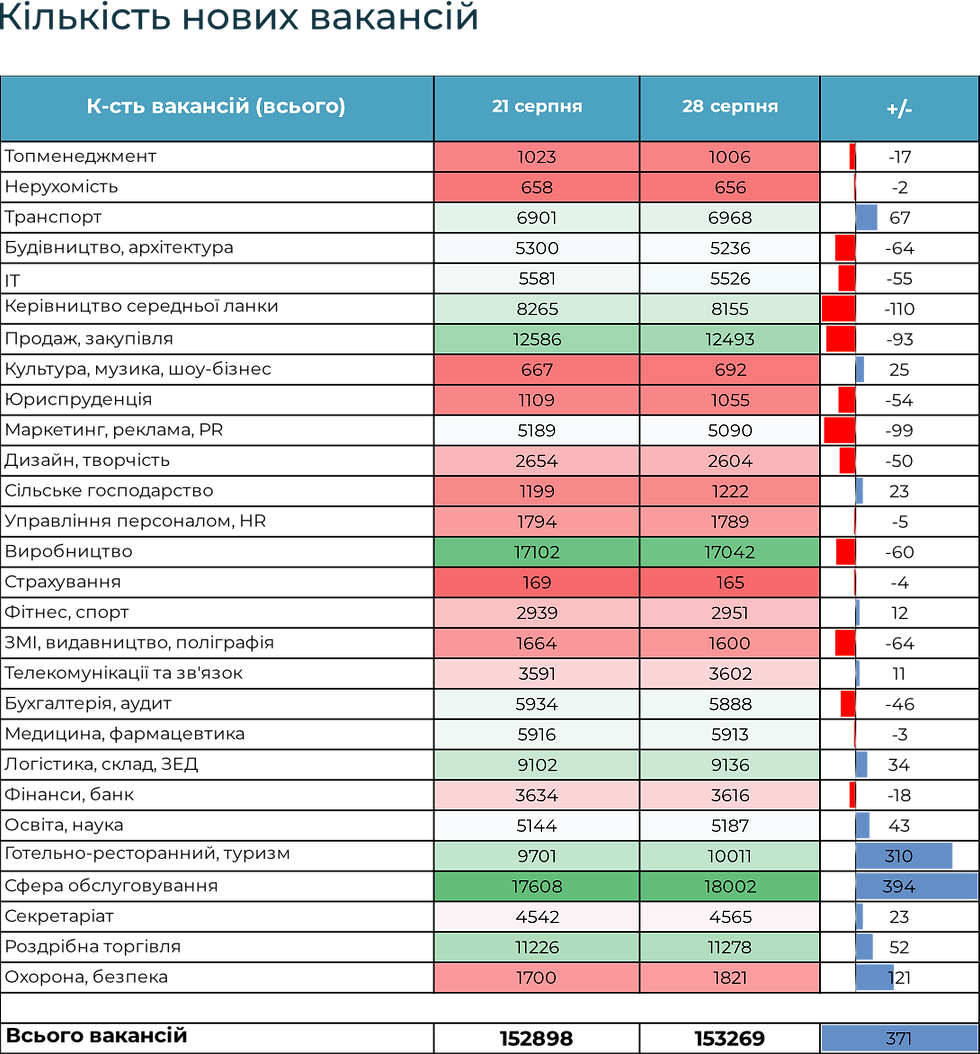

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Comments