Weekly #234 — 31.03.2025

- Ukraine Economic Outlook

- 4 дня назад

- 7 мин. чтения

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Ключові фондові ринки завершили тиждень у червоній зоні. Головні драйвери — невизначеність навколо тарифної політики США, зокрема різке підвищення мита з 2,5% до 25% на імпорт автомобілів, а також заяви про можливе подальше розширення тарифного списку. Водночас ділова активність у Європі демонструє ознаки відновлення — очікування бізнесу в Німеччині зросли до найвищого рівня за понад пів року на тлі оголошених витрат на оборону та інфраструктуру.

США

Американські ринки знижувались на тижні. Інвестори все більше реагують на зростаючу політичну невизначеність. Дональд Трамп оголосив про запровадження універсального 25% мита на імпорт автомобілів і автозапчастин. Попри це, очікуваний ефект для прибутків компаній з індексу S&P 500 є мінімальним — автовиробники становлять лише 2,1% його ринкової капіталізації.

Ключовим чинником невизначеності залишається анонсований виступ Трампа у середу, під час якого, ймовірно, буде оголошено про розширення тарифів на інші імпортні товари.

Інвестори надають перевагу захисним секторам із нижчими оцінками та стабільним попитом. Акції компаній, що виробляють товари першої необхідності, зросли на 1,4%, енергетичних — на 0,5%. Водночас технологічний сектор та комунікаційні компанії втратили 7,6% і 6% відповідно.

Дохідність 10-річних облігацій знизилась на 10 б.п., до 4,2%, що означає зростання цін на ці папери. Золото вперше перевищило рівень $3 100 за тройську унцію — як відповідь ринку на зростання геополітичної напруги та інфляційні ризики.

Ділова активність демонструє суперечливі сигнали:

— Індекс споживчої впевненості Conference Board у березні впав з 100,1 до 92,9 — найнижчий рівень з 2021 року.

— Індекс споживчих настроїв Мічиганського університету знизився з 64,7 до 57 — мінімум з 2022 року.

— Інфляційні очікування на 12 місяців зросли з 4,3% до 5%.

— Індекс базових персональних витрат (core PCE) зріс у лютому на 0,4% м/м та 2,8% р/р, що перевищує таргет ФРС та ринкові очікування.

Попри зниження настроїв, економічна статистика демонструє певні позитивні сюрпризи:

— Зростання ВВП у IV кварталі 2024 року було переглянуто вгору на 10 б.п. — до 2,4% кв/к.

— Обсяги замовлень на товари тривалого користування у лютому зросли на 0,7% м/м, перевищивши очікування на 50 б.п.

Європа

Європейський індекс STOXX 600 знизився на 1,38% на тлі побоювань щодо впливу нових мит США. Запровадження 25% мита на імпорт автомобілів стало несподівано жорстким кроком для європейських автовиробників, які очікували можливих винятків або поступового введення обмежень.

Водночас, економічні індикатори Німеччини демонструють позитивну динаміку. Індекс ділового клімату IFO зріс до найвищого рівня з липня 2024 року, що пов’язано з очікуваннями нових інвестицій у сферу оборони та інфраструктури.

Велика Британія

Індекс FTSE 100 додав 0,14%, незважаючи на загальну волатильність. Канцлерка Рейчел Рівз оголосила про нову хвилю бюджетної економії. Офіс бюджетної відповідальності знизив прогноз зростання ВВП на 2025 рік до 1%, але підвищив прогнози на 2026–2029 роки. Інфляція у лютому знизилась до 2,8%, що відкриває шлях для потенційного зниження ставки Банком Англії вже в травні.

Crypto Recap

Крипторинок знову закрився в червоній зоні. Невпевненість інвесторів на ринках традиційних активів повною мірою передається на спекулятивний ринок криптовалют. Якщо BTC відносно утримує позиції, знизившись на 5,6%, то ETH впав на 12,1% (–45,3% від початку року). Відтоки з криптовалютних продуктів припинилися, проте позитивний приплив залишається радше символічним — лише $0,2 млрд.

Попит на захисні активи, як-от золото, облігації та акції компаній із «безпечніших» секторів, зростає, тоді як акції технологічних компаній демонструють гіршу динаміку. У цьому контексті очікувати відновлення зростання криптовалют виглядає сумнівно. Ринок, схоже, вступив у період затишшя, який завершиться лише в разі істотного зниження політичної та економічної турбулентності — що малоймовірно, принаймні до Q3-Q4 2025 року. Раніше частина інвесторів сприймала BTC як захисний актив від інфляції, однак після «слабкого» законопроєкту про BTC-резерви в США інтерес до нього ослаб.

В Україні запропонували модель регулювання крипторинку. На засіданні Ради з фінансової стабільності було розподілено ролі між Національною комісією з цінних паперів та фондового ринку (НКЦПФР) і НБУ. Більшість обов’язків відведено НКЦПФР. Комісія, ймовірно, здійснюватиме нагляд за емісією, пропозицією, обігом і допуском до торгів токенів, за винятком токенів електронних грошей. Під юрисдикцію комісії підпадає діяльність емітентів активів, прив’язаних до реальної вартості, і CASP (за винятком операцій обміну на фіат). НКЦПФР також може протидіяти зловживанням, пов’язаним із токенами, крім електронних грошей.

Згідно із запропонованою моделлю, НБУ може регулювати випуск та обіг токенів електронних грошей. Також регулятор контролюватиме вимоги до обміну віртуальних активів на фіатні гроші. 14 березня НКЦПФР презентувала модель оподаткування криптовалюти — один із чинників, що стримують ухвалення законодавства, затвердженого ще 2021 року. Деталі не були розкриті, але згадувалися ПДФО, податок на прибуток і ПДВ, а також використаний досвід інших країн. Найімовірніше, податкових пільг на операції з криптовалютою не буде — про це свідчить заява голови податкового комітету Данила Гетманцева про можливість використання пільг для ухилення від сплати податків.

Мінфін США: у справі Tornado Cash не обов’язкове остаточне рішення суду. CLO Coinbase Пол Грюал заявив, що надія Казначейства на визнання справи недійсною до винесення офіційного рішення не є правильним юридичним процесом. Він додав, що Мінфін виключив об’єкти Tornado Cash зі списку громадян особливих категорій і заборонених осіб (SDN). Однак Грюал зазначив, що це не дає жодних гарантій запобігання повторному внесенню. Він заявив, що «ми дамо це зрозуміти окружному суду».

USDC отримав схвалення на використання в Японії. 4 березня SBI VC Trade і дочірня компанія SBI Holdings отримали дозвіл у межах нормативної бази Японського агентства фінансових послуг. USDC став першим і єдиним глобальним доларовим стейблкоїном, схваленим у Японії. Запуск на SBI VC Trade відбудеться 26 березня. CEO Circle Джеремі Аллейр заявив, що компанія витратила понад два роки на взаємодію з регуляторами та основними представниками галузі. Компанія в майбутньому планує розмістити USDC на Binance Japan, Bitbank і BitFlyer. Дві останні біржі є найбільшими в Японії. За добу обсяг торгів на BitFlyer склав $98,6 млн, а на Bitbank — $52,3 млн. Спільно вони мають 4,8 млн місячних відвідувань.

Binance відсторонила маркет-мейкера MOVE, який заробив $38 млн на маніпуляціях. Біржа заморозила його доходи й заборонила подальшу діяльність. Неназваний через політику конфіденційності маркет-мейкер проводив односторонні угоди. Він не виконав зобов’язання з надання ліквідності через день після лістингу токена. У грудні 2024 року маркет-мейкер виставив на продаж 66 млн MOVE за «невеликих ордерів на купівлю».

Резолюцію про скасування правила податкової (IRS) щодо брокерів DeFi відправлять на підпис Трампу. Згідно з вимогами, з 2027 року брокери, включно з певними DeFi-платформами (провайдерами фронтенд-сервісів, які взаємодіють із клієнтами), мали б відстежувати діяльність користувачів. Правило поширювалося на осіб із США та інших країн і охоплювало продаж усіх цифрових активів: NFT, стейблкоїнів тощо. Критики стверджують, що IRS нав’язує нездійсненні правила, які перешкоджають інноваціям.

Європейський регулятор рекомендує зобов’язати страховиків покривати 100% криптовалютних активів. Для порівняння, в акціях цей показник становить від 39% до 49%, у нерухомості — 25%. Страховий орган EIOPA посилається на ризики і високу волатильність. Регулятор зазначає, що зараз у нормативній базі для страховиків відсутні положення про криптоактиви. EIOPA додали, що захід заповнить нормативну прогалину між регламентом вимог до капіталу та MiCA. Регулятор заявив, що криптоактиви страхових і перестрахувальних компаній становлять €655 млн. Однак це лише 0,0068% від їхніх загальних активів. Водночас від нововведень найбільше можуть постраждати Люксембург і Швеція. Станом на IV квартал 2023 року на них припадає 69,3% і 21,1% усіх крипторизиків.

Сировинні

Газ

У понеділок травневі ф’ючерси на TTF знизилися до $451 за тис. куб. м (–4,3% за тиждень), а спотова ціна – до $450 за тис. куб. м (–3,3%). Зниження котирувань зумовлене м’якою погодою, однак більш прохолодний прогноз на наступний тиждень та потреба у швидкому поповненні сховищ підтримуватимуть ціни найближчим часом.

Європа стоїть перед завданням оперативного заповнення газових сховищ, однак економічна нестабільність і зниження очікувань щодо перемир’я в Україні створюють додатковий тиск на ринок.

Станом на 29 березня запаси в ПСГ становили 33,7% (~35,65 млрд куб. м), що на 0,3 млрд куб. м менше, ніж тижнем раніше. Для порівняння, рік тому рівень запасів складав 59%, або на 26,5 млрд куб. м більше.

Відповідно до правил ЄС, до 1 листопада сховища мають бути заповнені на 90%. Водночас триває обговорення більш гнучкого підходу до термінів і обсягів для окремих країн-членів. Це обумовлено тим, що наприкінці 2025 року в експлуатацію мають вийти нові потужності з експорту СПГ у США та низці інших країн. За умов ймовірної стагнації глобального попиту це дозволить при потребі проходити опалювальний сезон у режимі «з коліс».

Також важливо, що Китай повністю припинив імпорт СПГ зі США, що зробить Європу дуже важливим ринком збуту американського газу. На тлі торговельної невизначеності між США та ЄС існує ймовірність укладення довгострокових контрактів на постачання американського СПГ в обмін на скасування або відтермінування нових мит з боку США. Це зменшить невизначеність і потенційно знизить спотові ціни.

За таких умов середньорічна ціна на газ, імовірно, утримається в діапазоні $400–450 до завершення наступного опалювального сезону, коли стане зрозумілим новий баланс запасів у Європі та глобальна динаміка попиту і пропозиції.

Нафта

У понеділок травневі ф’ючерси на Brent зросли до $74,1 за барель (+2,5% за тиждень), а спотова ціна у п’ятницю — $73,6 за барель (+2%). Це вже третій тиждень зростання, що пов’язано з очікуванням нових мит з боку адміністрації Трампа.

Очікується, що 25% мито на імпорт автомобілів у США, а також можливе запровадження взаємних мит у розмірі 15% на товари з країн-партнерів США, загострять глобальну торгову напруженість.

ЄС вже заявив про симетричну відповідь, включаючи тарифи на продукцію на кшталт бурбону, моторних човнів, мотоциклів та ін. Деякі ЗМІ повідомляють про обговорення всеохопного мита на весь імпорт із США, що може стати точкою неповернення у глобальній торговій війні.

Китай, Японія та Південна Корея також оголосили про спільну відповідь на американські тарифи, що свідчить про консолідацію країн Азійського регіону.

Глобальний попит на нафту залишається під тиском, тоді як ОПЕК+ планує поступово нарощувати видобуток. Міжнародне енергетичне агентство попереджає про можливе поглиблення надлишку пропозиції.

Macquarie Group прогнозує зниження ціни на нафту до $60/бар. — рівня, зафіксованого у 2021 році. Проте подальше падіння малоймовірне, адже зниження цін нижче цього рівня обмежить рентабельність видобутку в США, країнах ОПЕК і їхніх союзниках.

Залізна руда

Квітневі ф’ючерси на залізну руду CFR China 62% зролсли до $103,8/т (+3,6% за тиждень).

На ринку сталі:

— Американська сталь: -3,8% до $890/т

— Турецька арматура: -1,3% до $575/т

— Китайська сталь: +0,4% до $471/т

Тимчасове зростання цін на руду було минулого місяця зумовлене сезонним пожвавленням попиту на сталь у Китаї. У березні виплавка гарячого металу зросла на 56,7 тис. т до 2,36 млн т, тоді як щоденне споживання імпортної руди зросло на 67,9 тис. т. За даними SteelHome, станом на 21 березня запаси руди в портах знизилися на 0,1% — до 138,5 млн т.

Додатковим фактором підтримки ринку стала заява Дональда Трампа про можливе зниження тарифів для Китаю — в обмін на угоду щодо продажу TikTok. Поки що офіційної відповіді з боку КНР не було.

На щорічному парламентському засіданні Китай оголосив про плани реструктуризації сталеливарної галузі, однак без конкретики. Згодом глава CITIC Pacific Special Steel Цянь Ган повідомив, що Пекін розглядає створення компенсаційних фондів для ліквідації застарілих потужностей.

Реалізація цієї ініціативи може знизити волатильність цін у пікові сезони зростання попиту, а в середньостроковій перспективі — спричинити поступове зниження цін на тлі скорочення потужносте переробки (попиту) та нарощування пропозиції.

Агросировинні

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

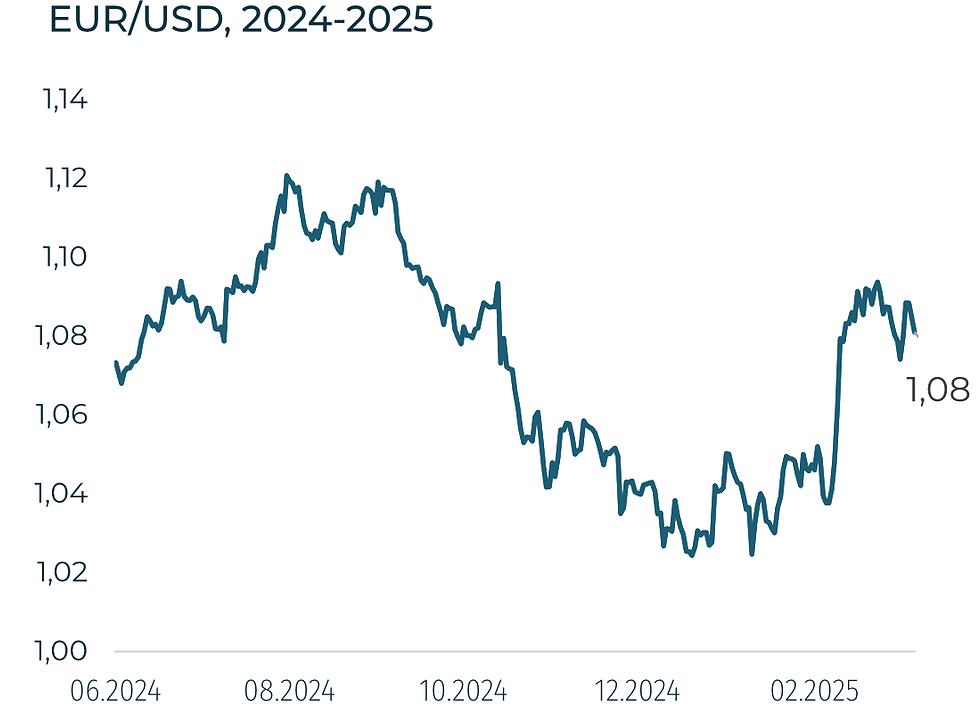

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Comments